O ano de 2022 apresentou grandes desafios para o mercado de gás natural global e, consequentemente, para o contexto nacional, que passa por um processo de abertura. A guerra na Ucrânia, a redução do fornecimento do gás russo para os países europeus e a imaturidade da infraestrutura mundial voltada ao Gás Natural Liquefeito (GNL) impactaram (e muito) os preços da molécula em todos os mercados. Vale ressaltar que, desde 2021, o mercado de gás natural europeu já apresentava grande volatilidade de preços devido a uma conjuntura de fatores, tais como: momento de recuperação de indicadores econômicos pós-covid, ocorrência de frio intenso no continente, baixos níveis de reservatórios de gás natural, aumento da geração térmica à gás em compensação ao regime de baixa geração eólica na Europa mesmo após o alto investimento na fonte (sobretudo offshore) e paralizações de termelétricas a carvão e nucleares.

A partir deste panorama, que foi agravado pela Guerra, a expectativa para o próximo ano é de que não seja rapidamente atingido um equilíbrio, o que está intimamente ligado a construção de uma infraestrutura de GNL a nível mundial e a negociação de contratos de fornecimento. Nessa linha, a Alemanha inaugurou o seu primeiro terminal de GNL, com uma construção em tempo recorde de 10 meses [1], que já está carregado com gás nigeriano para remediar o desabastecimento do Nordstream. Ainda que haja outros quatro terminais projetados, não há sinalização de contratos importantes de suprimento de GNL firmados para entregas a longo prazo, como é do interesse de grandes fornecedores, uma vez que a Alemanha almeja atingir a neutralidade de carbono até 2045. Outro ponto relevante sobre o mercado europeu é relacionado a um acordo de preço-teto entre os países europeus a ser aplicado por um ano a partir do dia 15 de fevereiro [2]. Por um lado, a medida visa eliminar o ágio da guerra, tentando prepará-los para o próximo inverno e, por outro lado, preocupa algumas autoridades sobre possíveis perturbações no mercado europeu com implicações financeiras e de segurança do fornecimento para a Europa.

Ainda no tocante ao contexto europeu, nessas últimas semanas, nota-se que as temperaturas se encontram mais brandas e os reservatórios em níveis superiores quando comparado ao mesmo período do último ano, o que contribuiu com o alcance de preços no mercado holandês TTF (padrão de referência europeu) em patamares anteriores à Guerra na Ucrânia no último dia 28. Por outro lado, a expectativa para 2023 é que haja uma redução do nível dos reservatórios de armazenamento de gás natural devido à diminuição das temperaturas e à retomada das atividades da China e sua respectiva compra de gás natural. Dessa forma, a Europa deve enfrentar um déficit de gás natural já em 2023, tendo ainda o horizonte mais longo bastante nebuloso, devido à instabilidade do mercado e às iniciativas relacionados à transição energética que vem conflitando com aspectos de segurança de suprimento trazidos à luz nas turbulências deste ano. Dessa forma, o cenário ainda está incerto para balizar decisões de investimento em novas infraestruturas de gás que são intensivas em capital e de retorno a longo prazo. As ações voltadas para a mitigação das mudanças climáticas tomam cada vez mais forma e devem impactar sobretudo as indústrias carbono intensivas, que importam para os países do continente. Um exemplo disso é relacionado com os últimos acordos atingidos pelo Conselho da União Europeia sobre o Carbon Border Adjustment Mechanism (CBAM), que é uma tarifa de carbono sobre os produtos intensivos de carbono. Isso pode impactar o setor industrial brasileiro, uma vez que se espera um pagamento com ágio por produtos que tenham uma redução das emissões de gases de efeito estufa na cadeia produtiva das mercadorias importadas para a Europa a partir de outubro de 2023. [3]

Já no Brasil, a mudança na presidência traz uma expectativa de possíveis impactos e incertezas sobre o futuro da Petrobras, que tem o governo federal como acionista majoritário e é o principal player no mercado de gás nacional. Nesse sentido, menciona-se a votação do PL que altera a Lei das Estatais (PL 2.896/2022), que provavelmente ocorrerá no próximo ano [4]. O principal item de alteração trazido pelo Projeto é a diminuição do tempo de quarentena de 36 meses para 30 dias nos indicados ao comando de estatais e agências reguladoras que tenham participado de campanhas eleitorais. Isto impacta diretamente o nome a ser colocado na presidência da Estatal. Magda Chambriard, um dos nomes ventilados para ocupar tal posição, em uma de suas recentes entrevistas, ressaltou o papel da Petrobras em investir no setor de gás natural, construindo gasodutos e trazendo o gás natural offshore para a costa [5]. Todos esses aspectos acabam por impactar diretamente o mercado, quer seja na estratégia de investimentos de infraestrutura e na formulação dos preços do gás natural.

De acordo com o ex-diretor da ANP, Felipe Kury, o upstream não deve ter uma grande intervenção com a troca do governo, mas no midstream, esse fato pode ter uma influência maior devido às retomadas de discussão sobre os desinvestimentos ainda não realizados pela Petrobras (no caso do gás natural, temos como principal ponto a venda da participação da Petrobras na TBG – Transportadora Brasileira Gasoduto Bolívia-Brasil). Por fim, no downstream, a mudança no governo federal também deixa uma margem para discussão sobre a política de preços adotado pelo agente dominante, o Preço de Paridade de Importação (PPI) [6].

No aspecto regulatório e a nível federal, destaca-se a expectativa de avanços em novos projetos de lei que fomentem a instalação de novas infraestruturas essenciais, além da criação de um programa de gas release, com várias medidas no intuito de desconcentrar a oferta em apenas um agente dominante e promover uma maior competição e concorrência, um dos pilares do Novo Mercado de Gás Natural. Ademais, a nível estadual, espera-se o avanço das regulações e a harmonização sobre os tópicos relacionados à abertura do mercado e exigidos pelas agências reguladoras, como o limite mínimo de migração, as obrigações do agente comercializador nos estados, as definições sobre a tarifa de uso do sistema de distribuição (TUSD), entre outros.

Por se tratar de uma indústria de rede, uma das formas de redução de tarifa do gás natural passa pelo aumento do número de clientes e aumento das vendas, sendo fundamental a necessidade da realização de investimentos, sobretudo na infraestrutura. Neste ano, houve a divulgação de algumas previsões para os próximos anos que ressaltam o apetite de novos investimentos em gasodutos de transportes por parte das empresas transportadoras. Em contrapartida, houve a postergação do início da Rota 03 (uma rota de escoamento do Pré-sal para a costa brasileira) para 2024.

Embora sinais claros de abertura do mercado de gás natural tenham sido apresentados em 2022, é possível notar dificuldades no avanço e diversificação da comercialização de gás. Muitos dos contratos com as distribuidoras finalizam no ano de 2023 e é esperado uma corrida para a negociação desta demanda. No entanto, ainda há muita incerteza sobre a suficiência do suprimento, as origens e em que condições esses preços chegarão para a distribuidora. O atraso na operação da Rota 03 e o choque global dos preços de GNL devem fazer com que as concessionárias negociem preços mais altos do que aqueles fechados anteriormente, gerando tendência de alta nas tarifas reguladas ao consumidor. Isso também é esperado para o mercado livre.

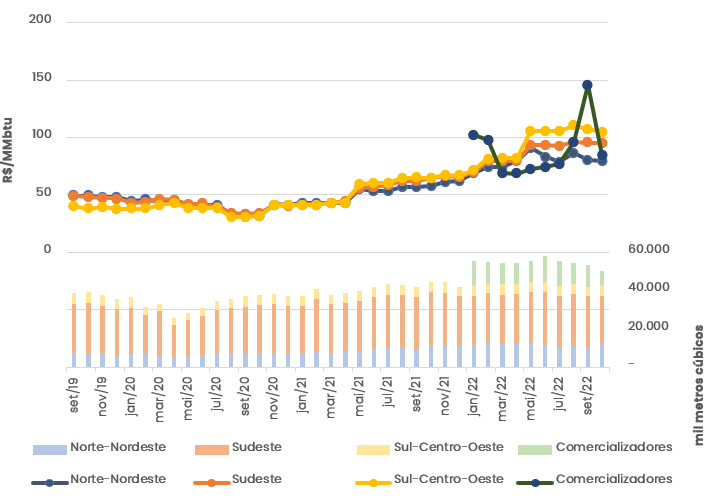

Na figura a seguir é possível conferir a evolução do consumo e dos preços praticados entre os produtores e as distribuidoras e os consumidores livres nas diferentes regiões agregadas (Norte-Nordeste, Sudeste, Sul-Centro-Oeste) e os preços praticados nas vendas aos comercializadores (gás processado na saída de UPGN, Terminal de GNL ou ponto de recebimento na malha de transporte). Nota-se o impacto, sobretudo entre os meses de abril/2022 em diante, relacionado à alta dos preços internacionais que compõem também o preço da molécula em todos os contratos de compra e venda de gás natural no Brasil.

Dados: ANP [7]

Portanto, o ano de 2023 deverá ser desafiador em relação aos novos contratos de compra de gás natural e isso vai exigir uma inovação para o aproveitamento das diversas possibilidades proporcionadas pela abertura do mercado e o avanço de novos modais, que ainda aparecem pouco atuantes, como é o caso do transporte de GNL através de caminhões. Além disso, o avanço no arcabouço regulatório, apropriação sobre as definições e a composição de cenários com diferentes premissas serão fundamentais para mitigar as incertezas nas apostas futuras de fornecimento de gás natural.